04/05/2015

Estão concluídos na Secretaria da Fazenda os estudos sobre quais alterações na área fiscal podem ser feitas para que o governo reestruture as finanças. São três conjuntos de propostas, todos de incremento de receitas: diminuição das desonerações fiscais, aumento de ICMS e cobrança da dívida ativa. Entre eles, vem ganhando fôlego na Fazenda o que trata das desonerações, defendido também pelas entidades de servidores estaduais. A medida, contudo, sofre forte restrição de segmentos do empresariado, afetado pelas mudanças, e que sempre lembra o cenário de guerra fiscal existente no país.

Estão concluídos na Secretaria da Fazenda os estudos sobre quais alterações na área fiscal podem ser feitas para que o governo reestruture as finanças. São três conjuntos de propostas, todos de incremento de receitas: diminuição das desonerações fiscais, aumento de ICMS e cobrança da dívida ativa. Entre eles, vem ganhando fôlego na Fazenda o que trata das desonerações, defendido também pelas entidades de servidores estaduais. A medida, contudo, sofre forte restrição de segmentos do empresariado, afetado pelas mudanças, e que sempre lembra o cenário de guerra fiscal existente no país.

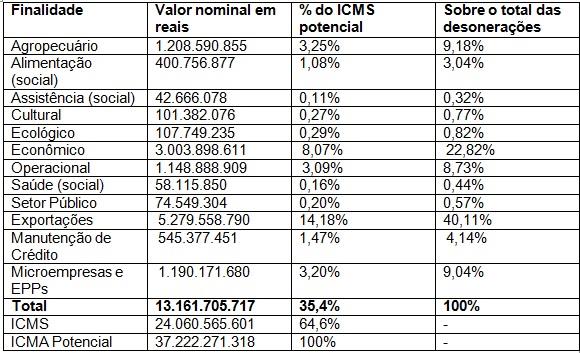

O governador José Ivo Sartori assumiu disposto a rever as desonerações, mas de imediato foi advertido sob a ameaça de fuga de empreendimentos que paira sobre a medida. Sartori e parte de sua equipe consideram, contudo, que há margem para mudança. Dos R$ 13,1 bilhões ao ano em desonerações de ICMS que o RS concede hoje a empresas, é sobre um montante de R$ 7 bilhões que a Fazenda se debruçou, identificando onde podem ser reduzidas.

Os R$ 7 bilhões são a soma das desonerações por força infraconstitucional ou reguladas pelo Estado, como a não incidências de impostos, imunidades, isenções, reduções de base de cálculo, créditos presumidos, não estorno de créditos e estatuto de micro e pequenas empresas. Os outros R$ 5,8 bilhões são de desonerações por força constitucional (entre elas as decorrentes da Lei Kandir) e cuja mudança precisaria ser negociada com a União.

Para a fatia sob poder do Estado, há pelo menos quatro alternativas. Uma é a análise por setores, com medições periódicas sobre a efetividade dos incentivos, seu retorno para o Estado e os contribuintes, vinculada à possibilidade de perda do benefício. A segunda é a instituição de mecanismo que obrigue a publicação de todos os incentivos concedidos, identificando beneficiados, valores e prazos. A terceira é a não renovação, a criação de barreiras de redução ou escalonamento a incentivos cujos prazos terminam e para setores com carga tributária negativa. A quarta alternativa é tema de debate na Fazenda: consiste em estabelecer em orçamento um valor limite para parte das finalidades das desonerações. (Correio do Povo)